오늘은 안정적인 흐름을 보여주고 있는 월배당 리츠 기업인 PECO에 대해 알아보겠습니다. 소개해드릴 종목의 회사 이름은 필립스 에디슨 앤 컴퍼니(Phillips Edison & Company)이며, 주로 식료품점을 보유하고 있는 리츠(REITs) 기업입니다. 많은 분들께 익숙한 리얼티 인컴(Realty Income)을 떠올리시면 이해하기 쉬울 것입니다.

필립스 에디슨 & 코

필립스 에디슨 컴퍼니는 1991년에 설립되어 식료품점을 중심으로 포트폴리오를 관리해 온 리츠 기업입니다. 2021년에 상장하였기 때문에 리얼티 인컴이나 어그리 리얼티(Agree Realty) 등에 비해 덜 알려져 있지만, 독특한 비즈니스 모델을 가지고 있습니다. PECO는 식료품점을 주로 다루며, 총 284개의 자산을 보유하고 있고, 전체 임대율은 97%로 공실률이 3%에 불과합니다. 이는 리얼티 인컴의 공실률(2%)과 S&P 500 리츠 기업 평균 공실률(6%)에 비해 매우 우수한 수치입니다.

|

|

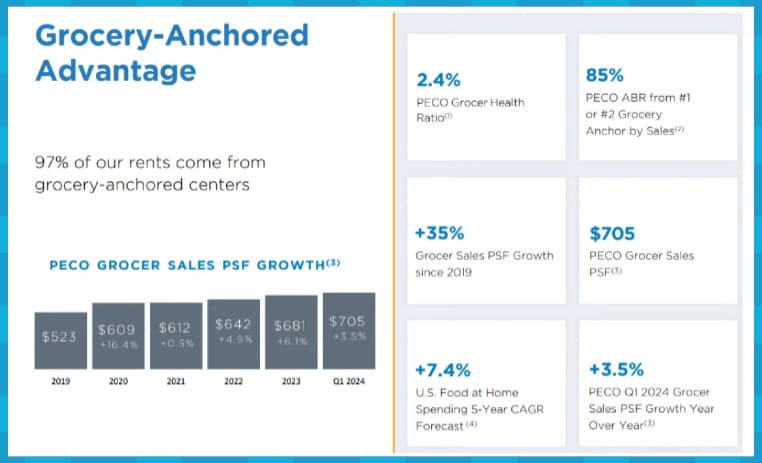

필수소비재 중심 필립스 에디슨 & 코의 주요 임차인들은 일상생활에 없어서는 안 되는 필수소비재를 판매하는 식료품점입니다. 현재 회사의 연간 임대료 중 약 70%가 필수소비재 업체로부터 나오고 있습니다. 이는 경기 침체와 경제 위기에도 강한 모습을 보일 수 있는 이유입니다. 예를 들어, 2020년의 공실 손실은 0.7%에 불과했고, 2008년 경제 위기 당시에도 공실로 인한 손실은 1.8%에 그쳤습니다.

미국 소비자들은 평균적으로 일주일에 1.6회 정도 식료품점을 방문합니다. 이는 높은 방문 횟수로 인해 임차인들이 꾸준한 매출을 낼 수 있으며, 결국 안정적인 임대료 상승으로 이어집니다. PECO의 자산은 주로 미국의 서부와 동부, 특히 플로리다, 캘리포니아, 텍사스 등 인구 밀집 지역에 집중되어 있습니다. 이들 지역은 '썬벨트(Sun Belt)'로 불리며, 기후가 쾌적하고 일자리가 많아 인구가 계속 증가하는 지역입니다. PECO는 이러한 지역적 이점을 바탕으로 지속적인 성장을 기대할 수 있습니다.

임차인 및 주가

|

|

필립스 에디슨 컴퍼니의 주요 임차인으로는 크로거(Kroger)와 퍼블릭스(Publix)와 같은 대형 식료품점이 있습니다. 또한 월마트(Walmart), 달러트리(Dollar Tree), 스타벅스(Starbucks), 로우스(Lowe's) 등도 임차인으로 포함되어 있습니다. 필립스 에디슨 앤 컴퍼니의 식료품점은 평방피트당 임대료가 2019년 이후 35% 증가하였으며, 미국 가계의 식비 지출은 향후 5년간 연평균 7.4% 증가할 것으로 예상됩니다.

PECO는 에비따 대비 순부채를 5배 미만으로 유지하고 있으며, FFO(운영자금 흐름) 성장률은 한 자릿수 중반에서 후반을 목표로 하고 있습니다. 또한, 연간 2억 달러에서 3억 달러 규모의 자산 인수를 계속 진행하고 있습니다. 현재 주가는 32.5달러(한화 약 4만 5천 원)이며, 시가총액은 약 6조 원 규모입니다. 매출과 FFO는 꾸준히 성장하고 있으며, 연평균 성장률은 약 5%를 기록하고 있습니다.

배당 분석

|

|

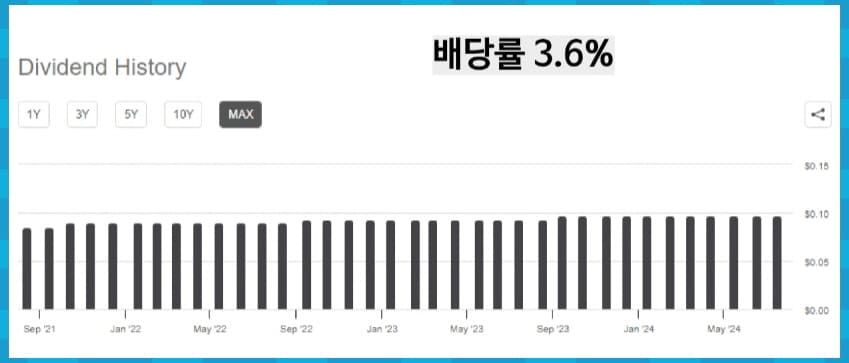

상장 이후 3년 동안 배당금을 15% 가까이 인상하였고, 현재 배당률은 3.6%입니다. 이는 리츠 기업 중에서 비교적 낮은 배당률이지만, 배당금이 지속적으로 인상되고 있다는 점은 긍정적입니다. 배당률 차트를 보면 최근 구간에서 현재 배당률 수치는 높은 편에 속하기 때문에 큰 부담은 없는 자리라고 판단됩니다. 8명의 애널리스트 중 4명이 매수, 3명이 중립, 1명이 매도 의견을 내고 있으며, 평균 목표 주가는 37.25달러로 14.6%의 업사이드가 남아 있습니다. 가장 높은 목표 주가는 41달러, 가장 낮은 목표 주가는 33달러로, 현재 주가인 32.5달러보다 낮은 목표 주가는 없습니다.

|

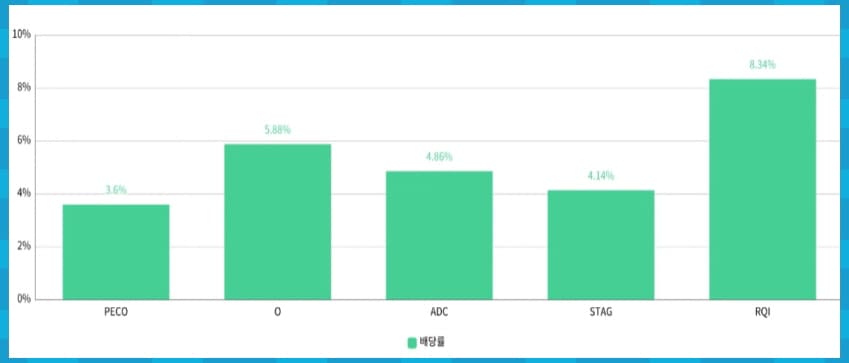

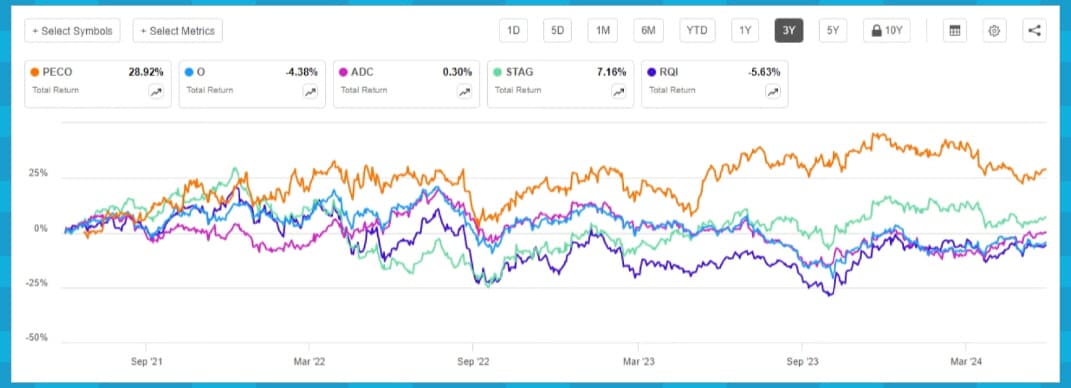

PECO의 3년 총수익률은 28.82%로, 같은 기간 동안 리얼티 인컴(-4%), 어그리 리얼티(0.3%)보다 뛰어난 성과를 보였습니다. 최근 1년 총수익률도 좋은 모습을 보였지만, 올해 연초 이후로는 부진한 모습을 보이고 있습니다. 이는 오히려 현재 구간이 투자에 유리한 시점일 수 있음을 시사합니다. 다른 월배당 리츠 기업들과 비교했을 때, PECO의 배당률은 3.6%로 가장 낮지만, 리얼티 인컴(5.8%), 어그리 리얼티(4.86%), 스태그 인더스트리얼(4.14%), RQI(8.34%)와 비교해도 큰 차이가 없으며, 안정적인 배당 성장을 보이고 있습니다. PECO와 ADC는 최근 5년 동안 연평균 5%대의 배당성장률을 기록하고 있습니다.

결론

|

PECO는 식료품점을 중심으로 안정적인 포트폴리오를 구축하고 있는 월배당 리츠 기업입니다. 경기 침체에도 강한 필수소비재 중심의 포트폴리오와 높은 임대율, 낮은 공실률 등 안정적인 운영이 특징입니다. 또한, 배당금이 꾸준히 인상되고 있으며, 애널리스트들의 긍정적인 평가와 함께 미래 성장 가능성도 높습니다. 현재의 고금리 환경에서도 비교적 좋은 성과를 보여주고 있는 PECO는 안정적이고 꾸준한 수익을 원하는 투자자들에게 적합한 선택이 될 수 있습니다. 도움이 되시길 바라며 글을 마치겠습니다. 감사합니다.

월배당 리츠 Realty Income 리얼티 인컴 티커 O 실적 주가 배당금 분석

리츠(REITs)는 다수의 투자자로부터 자금을 모아 부동산에 투자하고, 운용수익과 매각수익을 배당 또는 잔여재산 분배 형식으로 투자자에게 지급하는 것을 목적으로 설립된 부동산 투자회사를

trajectory.tistory.com

리츠 기업 어그리 리얼티(ADC) 투자 규모 배당률 수익률

금리 인하 시 수혜가 예상되는 리츠 섹터에서 특히 훌륭한 성과를 보인 리츠 기업에 대해서 알아보겠습니다. 리츠 섹터는 금리 인하 시기와 저금리 구간에서 강한 모습을 보이는 섹터입니다. 그

trajectory.tistory.com

미국상장 일본 ETF EWJ BBJP JPXN EZJ EWV FLJH DBJP HEWJ

일본의 주요 지수 중 하나인 닛케이 지수가 사상 최고치를 경신하면서 일본 경제의 오랜 침체기를 의미하는 '잃어버린 30년'이 마침내 끝나가는 조짐을 보이고 있습니다. 이러한 긍정적인 신호

trajectory.tistory.com

'투자 공부 > 해외 개별 종목' 카테고리의 다른 글

| 존슨앤드존슨 티커 JNJ 주가 매출 배당금 분석 전망 스텔라라 (0) | 2024.07.03 |

|---|---|

| 브리스톨 마이어스 스큅 티커 BMY 주가 배당 재무 가이던스 분석 전망 (0) | 2024.07.03 |

| 팔란티어 테크놀로지스 PLTR 주가 실적 가이던스 밸류에이션 투자의견 (0) | 2024.06.17 |

| 3대 신용평가사 S&P글로벌 티커 SPGI 사업부 실적 가이던스 배당금 (1) | 2024.06.14 |

| S&P500 지수 편입 예상 종목 DELL APO COIN PLTR WDAY (0) | 2024.06.13 |

댓글