사운드 하운드 AI의 실적 발표를 살펴보겠습니다. 이번 실적 발표에서는 매출이 시장 기대치를 상회했지만, 순이익에서는 기대에 미치지 못하면서 여전히 적자 상태를 유지하고 있습니다. 2023년 4분기 매출은 3,450만 달러로 전년 대비 101% 증가하였으며, 매출 총이익률(GP 마진)은 52%를 기록했습니다.

이는 긍정적인 신호지만, 여전히 적자를 면하지 못하고 있습니다. 조정된 EBITDA는 -1,680만 달러를 기록하며 손실을 지속하고 있습니다. 연간 매출 역시 15% 증가했으며, 연간 GP 마진은 58.5%로 전년과 유사한 수준을 유지하고 있습니다.

CEO의 발표 및 사업 확장

|

|

사운드 하운드 AI의 CEO는 주요 고객 확보, 파트너십 확대, 생성형 AI 혁신 등을 통해 음성 및 대화형 AI 분야에서 리더십을 강화했다고 밝혔습니다. 회사는 여러 산업에서 사업을 확장하며 성과를 내고 있습니다. 예를 들어, 레스토랑 분야에서는 상위 20개 패스트푸드 브랜드 중 30% 이상과 협력하고 있으며, 의료 분야에서는 듀크 헬스와 협업을 진행 중입니다. 자동차 분야에서도 루시드와 파트너십을 맺고 있으며, 소매 산업에서는 TORRID, PLANET 피트니스 등의 브랜드와 협업하고 있습니다. 또한, 호텔 및 여행 산업에서도 여러 리조트 등과의 협력을 통해 영향력을 확대하고 있습니다.

사운드 하운드 AI는 기존 산업 외에도 에너지, 정부, 통신, 금융 및 보험 산업에서도 지속적으로 사업을 확장하고 있습니다. 이처럼 다양한 산업에서 사업 기회를 모색하는 것은 긍정적인 요인이지만, 핵심은 이러한 사업 확장을 통해 매출 증가가 더욱 가속화되어야 한다는 점입니다. 단순한 시장 확대만으로는 실질적인 수익 창출이 어렵기 때문입니다. 하지만 폭발적인 사업 확대는 긍정적인 신호라고 해석할 수 있습니다. 국내 기업 중에도 삼성전자와 현대기아차, KT, 네이버 등이 투자하고 있으며 메르세데스-벤츠, 텐센트 등이 이 회사에 투자하고 있습니다.

2025년 가이던스

회사의 CFO는 2025년 매출 전망을 1억 5,700만~1억 7,700만 달러로 제시하며, 지속적인 매출 증가를 예상했습니다. 특히 상반기에는 매출이 약 40% 성장할 것으로 기대하고 있으며, 이는 회사의 성장세가 유지될 것임을 시사했습니다. 그러나 이러한 전망이 실현되기 위해서는 현재의 비용 구조를 보다 효율적으로 조정할 필요가 있습니다.

손익계산서 분석

|

2023년과 2024년을 비교해보면, 매출은 약 두 배 증가했지만, 원가는 5배 증가하여 GP 마진이 하락하는 모습을 보였습니다. 이는 기업이 비용 통제에 어려움을 겪고 있음을 보여줍니다. 또한, 실질적인 순손실은 3,765만 달러로 나타났으며, 이는 매출 증가에도 불구하고 지속적인 적자를 기록하고 있음을 보여줍니다. 이러한 손실의 주요 원인 중 하나는 연구개발(R&D) 비용 증가입니다. 기술 기반 회사로서 R&D에 대한 지속적인 투자는 필수적이지만, 이를 통한 수익 창출이 언제 실현될 것인지에 대한 명확한 로드맵이 필요합니다.

재무 상태

|

유동 비율을 살펴보면, 유동자산 2억 5,500만 달러에 유동부채 6억 7천만 달러를 나누면 약 3.8배가 나옵니다. 이는 단기적으로는 유동성 문제가 크지 않음을 의미합니다. 하지만 현재의 현금 보유량과 지속적인 손실을 감안하면, 1년 후 추가 자금 조달이 필요할 가능성이 큽니다. 기업이 추가적인 자금을 조달하기 위해서는 채권 발행, 대출, 또는 주식 추가 발행 등의 방법을 고려할 수 있습니다. 만약 주식 추가 발행을 선택한다면, 기존 주주들의 지분 희석이 불가피할 것입니다. 실제로 2023년에는 주식 수가 35.34% 증가했으며, 2024년에도 1분기에만 33% 증가했습니다. 연간 증가율을 고려하면 약 48%의 주식 희석이 발생할 수 있습니다. 이는 기존 주주들에게 불리하게 작용할 수 있는 요소이며, 주가 하락의 요인으로 작용할 가능성이 있습니다.

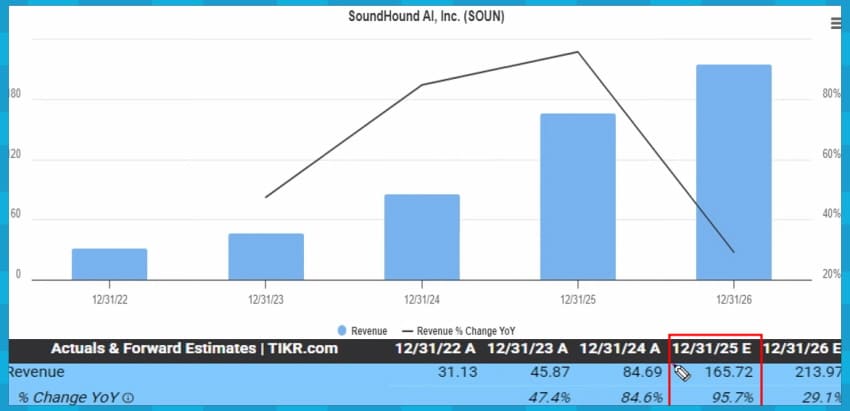

매출 성장률

|

현재 시점에서 매출 성장률을 살펴 보겠습니다. 2025년에는 매출 성장률이 95%로 예상되며, 이는 상당히 높은 수준입니다. 하지만 2026년에는 성장률이 29.1%로 감소할 것으로 보이며, 지속적인 성장을 위해서는 매출 증가 속도를 더 가속화할 필요가 있습니다. 만약 2027년까지 빠른 매출 성장이 지속된다면 EPS도 점진적으로 개선될 가능성이 있습니다. 다만, 높은 매출 성장률을 유지하기 위해서는 고객 기반 확대 및 신규 시장 개척이 필수적입니다. 이를 위해 기업이 어떤 전략을 펼칠 것인지에 대한 구체적인 계획이 필요합니다.

마무리

|

사운드 하운드 AI의 주가는 6개월만에 137%의 높은 성장을 하였습니다. 매출 성장률이 높고 다양한 산업으로 사업을 확장하고 있는 점은 긍정적입니다. 그러나 적자 상태가 지속되고 있으며, 비용 증가와 주식 희석 가능성이 부담 요소로 작용할 수 있습니다. 특히, 비용 구조를 보다 효율적으로 개선하지 않으면 적자 규모가 더욱 커질 수 있으며, 추가적인 자금 조달이 불가피해질 것입니다. 이러한 점을 고려할 때, 이 종목은 단기 투자보다는 장기적인 관점에서 접근하는 것이 바람직합니다. 투자자는 기업의 성장 전략과 수익성 개선 방안을 면밀히 검토한 후 투자 결정을 내려야 할 것입니다.

엔비디아 13F 포트폴리오 네비우스그룹 NBIS 위라이드 WRD 매수 비중 1위는 암홀딩스 ARM

어제 미국 시장에서 가장 큰 관심을 받은 소식 중 하나는 엔비디아의 투자 내역 공개였습니다. 일반적으로 대형 투자자의 매매 내역은 주목을 받지만, 이번에는 웬만한 헤지펀드나 유명 투자자

trajectory.tistory.com

러시아알루미늄 기업 Rusal 루살, 러시아 우크라이나 종전 관련주

오늘은 우리나라 및 미국 등에서 거래가 중지된 러시아 기업 Rusal(러시아알루미늄)에 대해 살펴보겠습니다. 러시아와 우크라이나 전쟁이 트럼프 미국 대통령에 의해 종결될 가능성이 점쳐지면

trajectory.tistory.com

"베이비 버핏" 빌 애크먼과 퍼싱스퀘어 캐피탈 매니지먼트 13F BN NKE

빌 애크먼은 "베이비 버핏"이라는 별명을 가지고 있으며, 뛰어난 매크로 타이밍과 집중 투자 전략으로 유명합니다. 그가 운영하는 퍼싱 스퀘어 캐피탈 매니지먼트(Pershing Square Capital Management)는

trajectory.tistory.com

'투자 공부 > 해외 개별 종목' 카테고리의 다른 글

| 미래 에너지 기업의 가능성 차세대 소형 원전 SMR 기업 오클로 OKLO (0) | 2025.03.02 |

|---|---|

| 지금이 바닥일까? 메타 META 엔비디아 NVDA 테슬라 TSLA 주가와 OP마진 분석 (0) | 2025.03.02 |

| 러시아알루미늄 기업 Rusal 루살, 러시아 우크라이나 종전 관련주 (1) | 2025.02.27 |

| 엔비디아 13F 포트폴리오 네비우스그룹 NBIS 위라이드 WRD 매수 비중 1위는 암홀딩스 ARM (1) | 2025.02.15 |

| 미국 AI관련주 아리스타 네트웍스(Arista Networks) 티커 ANET 주가 PER (2) | 2025.02.01 |

댓글